Atsiskaitymas grynaisiais pinigais: ribojimai, įstatymas ir taisyklės 2026 m.

2026-06-16

Daugelis žmonių vis dar mano, kad, jei sandoris sudaromas tarp dviejų fizinių asmenų, už automobilį, brangesnę įrangą ar kitą turtą galima tiesiog atsiskaityti grynaisiais pinigais. Tačiau praktikoje būtent čia dažniausiai ir kyla problemų. Įsigaliojus Atsiskaitymų grynaisiais pinigais ribojimo įstatymui, taisyklės tapo gerokai griežtesnės, o 5 000 Eur riba šiandien taikoma ne tik verslui, bet ir fiziniams asmenims.

Netinkamai įvertinus sandorio vertę, neteisėtai išskaidžius mokėjimus ar nežinant taikomų išimčių, administracinė atsakomybė gali tekti abiem sandorio šalims. Be to, tam tikrais atvejais pažeidimai gali turėti ilgalaikių pasekmių verslui ir jo santykiams su mokesčių administratoriumi.

Šiame straipsnyje paaiškinsime, kokia atsiskaitymų grynaisiais pinigais riba galioja Lietuvoje 2026 m., kada ją leidžiama viršyti, kaip tinkamai dokumentuoti sandorius, kokios baudos numatytos už pažeidimus ir kokių pokyčių verta tikėtis artėjant naujam Europos Sąjungos reguliavimui.

Kas yra atsiskaitymas grynaisiais pinigais ir kokia riba galioja 2026 m.?

Bet kuriame sandoryje Lietuvoje 2026 m. grynaisiais pinigais galima atsiskaityti ne didesne kaip 5 000 Eur suma (arba jos ekvivalentu užsienio valiuta). Jei sandorio vertė viršija šią ribą, negrynaisiais pinigais privaloma atsiskaityti tik už ribą viršijančią sumos dalį, o ne už visą sandorio vertę. Likusi suma gali būti apmokama banko pavedimu, mokėjimo kortele arba kita elektronine mokėjimo priemone.

Riba taikoma tiek fiziniams, tiek juridiniams asmenims, atsiskaitantiems Lietuvos Respublikos teritorijoje. Ji galioja nepriklausomai nuo to, ar sandoris susijęs su ūkine veikla, todėl apima ir įprastus sandorius tarp fizinių asmenų.

Esminė detalė – riba vertinama pagal bendrą sandorio vertę, o ne pagal atskiras įmokas. Pavyzdžiui, užsakius prekių už 4 980 Eur ir papildomai sumokėjus 100 Eur už jų pristatymą, bendra sandorio vertė siekia 5 080 Eur. Tokiu atveju 80 Eur suma, viršijanti nustatytą ribą, privalo būti apmokėta negrynaisiais pinigais.

Dėl šio principo draudžiama dirbtinai skaidyti vieną sandorį į kelias mažesnes dalis, siekiant apeiti 5 000 Eur ribą. Mokesčių administratorius vertina ekonominę sandorio esmę, o ne formalų jo išskaidymą, todėl kiekvienas atvejis nagrinėjamas individualiai, atsižvelgiant į konkrečias aplinkybes.

Iki 2022 m. atsiskaitymams tarp fizinių asmenų aiškiai nustatytos ribos nebuvo. Įsigaliojus Atsiskaitymų grynaisiais pinigais ribojimo įstatymui, taisyklės tapo vienodos visiems rinkos dalyviams, todėl tos pačios sąlygos dabar taikomos tiek verslui, tiek fiziniams asmenims.

Teisinis reguliavimas ir AGPRĮ Lietuvoje

Grynųjų pinigų atsiskaitymų tvarką nustato Lietuvos Respublikos atsiskaitymų grynaisiais pinigais ribojimo įstatymas (AGPRĮ) Nr. XIV-1165, priimtas 2022-06-23 ir įsigaliojęs 2022-11-01. Šis teisės aktas nustatė 5 000 Eur ribą, vienodai taikomą visiems rinkos dalyviams, todėl iki tol egzistavęs neapibrėžtumas dėl fizinių asmenų sandorių buvo panaikintas.

Atsakomybė už šių reikalavimų pažeidimus numatyta Administracinių nusižengimų kodekso (ANK) 207¹ straipsnyje, kuris į kodeksą buvo įtrauktas 2022 m. įstatymu Nr. XIV-1400. Todėl mokesčių administratorius turi aiškų teisinį pagrindą skirti baudas tiek mokėtojui, tiek mokėjimo gavėjui.

Atskira pareiga taikoma pasinaudojus įstatyme numatyta išimtimi. Tokiu atveju grynuosius pinigus priimantis asmuo per 10 dienų privalo apie tai pranešti Valstybinei mokesčių inspekcijai (VMI) per Elektroninio deklaravimo sistemą (EDS), pateikdamas formą PRC915. Šis pranešimas leidžia mokesčių administratoriui patikrinti, ar grynaisiais pinigais viršyta riba buvo pagrįsta.

Į grynųjų pinigų operacijų kontrolę įsitraukia ir notarai. Pagal Pinigų plovimo ir teroristų finansavimo prevencijos įstatymą jie priskiriami įpareigotiesiems subjektams, todėl privalo pranešti Finansinių nusikaltimų tyrimo tarnybai (FNTT) apie grynųjų pinigų operacijas, kurių suma siekia 15 000 Eur ar daugiau, taip pat apie bet kokius įtartinus sandorius.

Papildomą skaidrumą užtikrina ir kasos aparatų reforma. Nuo 2025-05-01 įmonės, individualią veiklą vykdantys gyventojai ir ūkininkai, priimantys mokėjimus klientui fiziškai dalyvaujant, privalo naudoti i.EKA išmaniuosius kasos aparatus, kurie duomenis Valstybinei mokesčių inspekcijai (VMI) perduoda realiuoju laiku. Todėl grynųjų pinigų judėjimas tampa lengviau atsekamas, o nustatytų ribojimų laikymasis – griežčiau kontroliuojamas.

Kada galima viršyti 5 000 EUR ribą grynaisiais pinigais (išimtys)?

5 000 Eur ribą atsiskaitant grynaisiais pinigais leidžiama viršyti tik vienu įstatyme numatytu atveju. Pagal AGPRĮ 4 straipsnio 2 dalies 3 punktą tai galima tada, kai atsiskaitymo vietoje mokėjimo paslaugų teikėjai neteikia reikalingų paslaugų, o pagal sandorio sąlygas atsiskaityti būtina nedelsiant.

Praktikoje tai apima ryšio ar sistemų sutrikimus, kuriuos vėliau gali patvirtinti atitinkamas paslaugų teikėjas. Todėl ši išimtis taikoma siaurai ir negali būti naudojama kaip pagrindas įprastiems grynųjų pinigų atsiskaitymams, viršijantiems nustatytą ribą.

Pasinaudojus šia išimtimi, grynuosius pinigus priimantis asmuo per 10 dienų privalo apie tai pranešti Valstybinei mokesčių inspekcijai (VMI), per Elektroninio deklaravimo sistemą (EDS) pateikdamas formą PRC915. Praleidus šį terminą, kyla administracinės atsakomybės rizika, todėl šios pareigos negalima ignoruoti.

Kokios baudos gresia už ribojimų pažeidimą?

Už 5 000 Eur ribos viršijimą taikoma administracinė atsakomybė pagal Administracinių nusižengimų kodekso (ANK) 207¹ straipsnį. Baudų dydžiai yra diferencijuoti ir priklauso nuo dviejų pagrindinių veiksnių: kiek grynaisiais pinigais buvo viršyta nustatyta riba ir kas padarė pažeidimą – sandorio šalis ar įmonės vadovas.

Konkretūs baudų dydžiai priklauso nuo grynaisiais pinigais viršytos sumos:

- Iki 2 500 Eur viršijimo: sandorio šalims skiriama nuo 100 iki 500 Eur bauda, o už pakartotinį pažeidimą – nuo 200 iki 1 000 Eur. Įmonės vadovui skiriama nuo 200 iki 1 000 Eur bauda, o už pakartotinį pažeidimą – nuo 1 000 iki 2 000 Eur.

- Nuo 2 500 iki 25 000 Eur viršijimo: sandorio šalims skiriama nuo 200 iki 1 000 Eur bauda, o už pakartotinį pažeidimą – nuo 1 000 iki 2 000 Eur. Įmonės vadovui skiriama nuo 1 000 iki 2 000 Eur bauda, o už pakartotinį pažeidimą – nuo 2 000 iki 3 000 Eur.

- Viršijus 25 000 Eur: sandorio šalims skiriama nuo 1 000 iki 2 000 Eur bauda, o už pakartotinį pažeidimą – nuo 2 000 iki 3 000 Eur. Įmonės vadovui skiriama nuo 2 000 iki 3 000 Eur bauda, o už pakartotinį pažeidimą – iki 4 000 Eur.

Atsakomybė tenka abiem sandorio šalims, todėl bauda gali būti skiriama tiek mokėtojui, tiek mokėjimo gavėjui. Vien gerų ketinimų nepakanka – abi šalys privalo užtikrinti, kad atsiskaitymas atitiktų nustatytą ribą.

Pažeidimai gali turėti ir ilgalaikių pasekmių verslui. Jei asmeniui per pastaruosius metus buvo paskirta 1 500 Eur ar didesnė bauda pagal ANK 207¹ straipsnį, laikoma, kad jis neatitinka minimalių patikimo mokesčių mokėtojo kriterijų. Tai gali neigiamai paveikti įmonės reputaciją ir jos santykius su mokesčių administratoriumi.

Atsiskaitymas grynaisiais perkant automobilį, butą ar žemę

Perkant didesnės vertės turtą, grynaisiais pinigais galima apmokėti tik tą sumos dalį, kuri neviršija 5 000 Eur, o likusi suma privalo būti apmokėta negrynaisiais pinigais. Pavyzdžiui, perkant 10 000 Eur vertės automobilį, iki 5 000 Eur leidžiama sumokėti grynaisiais pinigais, o likusius 5 000 Eur – tik banko pavedimu, mokėjimo kortele ar kita elektronine mokėjimo priemone.

Tas pats principas taikomas ir buto bei kito nekilnojamojo turto įsigijimui, kai sandorio vertė viršija nustatytą ribą. Sandorio negalima dirbtinai skaidyti į avansinį mokėjimą grynaisiais pinigais ir likusios sumos apmokėjimą pavedimu, jei bendra sandorio vertė viršija 5 000 Eur, nes mokesčių administratorius vertina visą sandorio vertę, o ne atskirus mokėjimus.

Žemės ūkio ir miškų ūkio paskirties žemei taikoma griežtesnė atsiskaitymo tvarka. Nuo 2018 m. už tokią žemę galima atsiskaityti tik banko pavedimu, todėl grynaisiais pinigais negalima sumokėti jokios sumos, net jei ji neviršija 5 000 Eur ribos. Mokėjimo pavedimo kopija turi būti pateikta notarui prieš pasirašant pirkimo–pardavimo sutartį.

Riba taikoma ir tais atvejais, kai turtas perkamas iš fizinio asmens. Net jei nė viena sandorio šalis nevykdo ūkinės veiklos, 5 000 Eur riba išlieka privaloma.

Tokiu atveju verta sandorį įforminti pirkimo–pardavimo sutartimi arba kvitu, nes šie dokumentai padeda pagrįsti lėšų kilmę ir patvirtina sandorio sudarymo faktą galimo patikrinimo metu. Kilus klausimų dėl sandorio teisėtumo, „Lamigra“ teisininkai gali padėti įvertinti tinkamiausią atsiskaitymo tvarką.

Grynųjų pinigų sumų apvalinimas atsiskaitant

Atsiskaitant grynaisiais pinigais Lietuvoje, galutinė mokėtina suma apvalinama iki artimiausių 5 centų, kad nereikėtų naudoti 1 ir 2 centų monetų. Apvalinama tik bendra mokėtina suma, o ne kiekvienos prekės ar paslaugos kaina atskirai.

Apvalinimo taisyklė yra paprasta: sumos, pasibaigiančios 1 arba 2 centais, apvalinamos žemyn, o pasibaigiančios 3 arba 4 centais – aukštyn iki artimiausių 5 centų. Tas pats principas taikomas ir pereinant prie kito 5 centų intervalo.

Pavyzdžiui, atsiskaitant grynaisiais pinigais, 9,98Eur suma apvalinama iki 10,00 Eur, o 9,92 Eur suma – iki 9,90 Eur.

Apvalinimas taikomas tik atsiskaitant grynaisiais pinigais. Atsiskaitant mokėjimo kortele ar banko pavedimu, mokama tiksli suma be apvalinimo, todėl to paties pirkinio galutinė kaina, mokant grynaisiais pinigais ir kortele, gali šiek tiek skirtis.

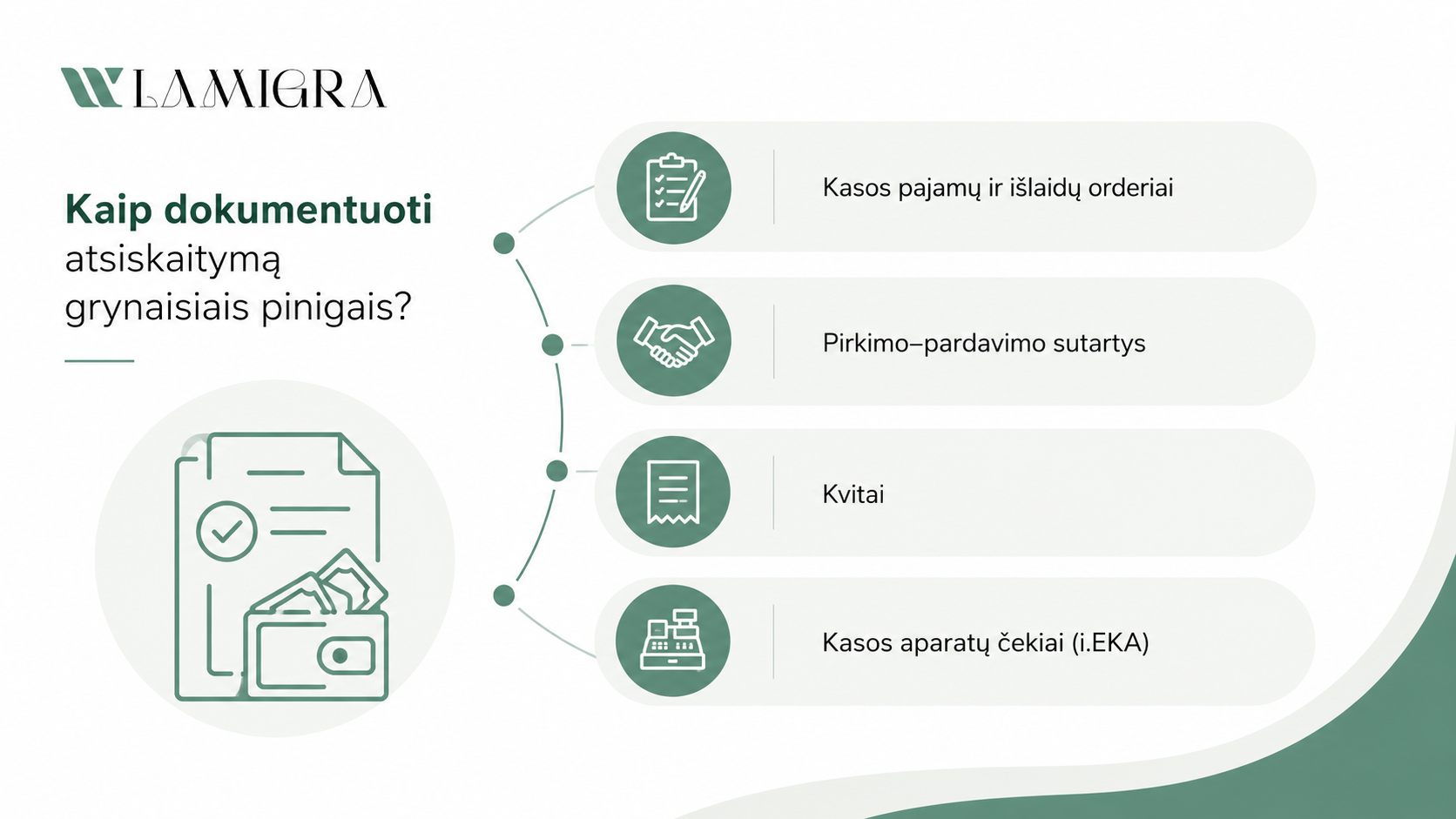

Kaip dokumentuoti atsiskaitymą grynaisiais pinigais?

Kiekvienas atsiskaitymas grynaisiais pinigais turi būti pagrįstas pirminiais apskaitos dokumentais, kurių rūšis priklauso nuo sandorio pobūdžio. Tinkamas dokumentavimas padeda pagrįsti sandorio teisėtumą ir leidžia atitinkamas sumas pripažinti sąnaudomis mokesčių apskaičiavimo tikslais.

Priklausomai nuo situacijos, gali būti naudojami šie dokumentai:

- Kasos pajamų ir išlaidų orderiai – įmonės grynųjų pinigų judėjimui fiksuoti.

- Pirkimo–pardavimo sutartys – didesnės vertės turto sandoriams įforminti.

- Kvitai – prekių ar paslaugų apmokėjimo faktui patvirtinti.

- Kasos aparatų čekiai (i.EKA) – kai mokėjimas priimamas klientui fiziškai dalyvaujant.

Fizinių asmenų tarpusavio sandoriams, kurių vertė neviršija 5 000 Eur ribos, taikomi paprastesni reikalavimai, tačiau pirkimo–pardavimo sutartį ar kvitą vis tiek verta išsaugoti. Šie dokumentai padeda pagrįsti lėšų kilmę ir patvirtina sandorio sudarymo faktą. Toks įrodymas ypač svarbus įsigyjant didesnės vertės turtą, pavyzdžiui, automobilį ar nekilnojamąjį turtą.

Nuoseklus dokumentavimas padeda sumažinti ginčų su Valstybine mokesčių inspekcija (VMI) riziką ir palengvina mokestinių patikrinimų procesą, todėl įmonėms verta nusistatyti aiškią vidinę dokumentavimo tvarką. Kilus klausimų dėl apskaitos ar sandorių teisėtumo, rekomenduojama pasikonsultuoti su buhalteriu ar teisininku, kuris galės įvertinti konkrečios situacijos aplinkybes.

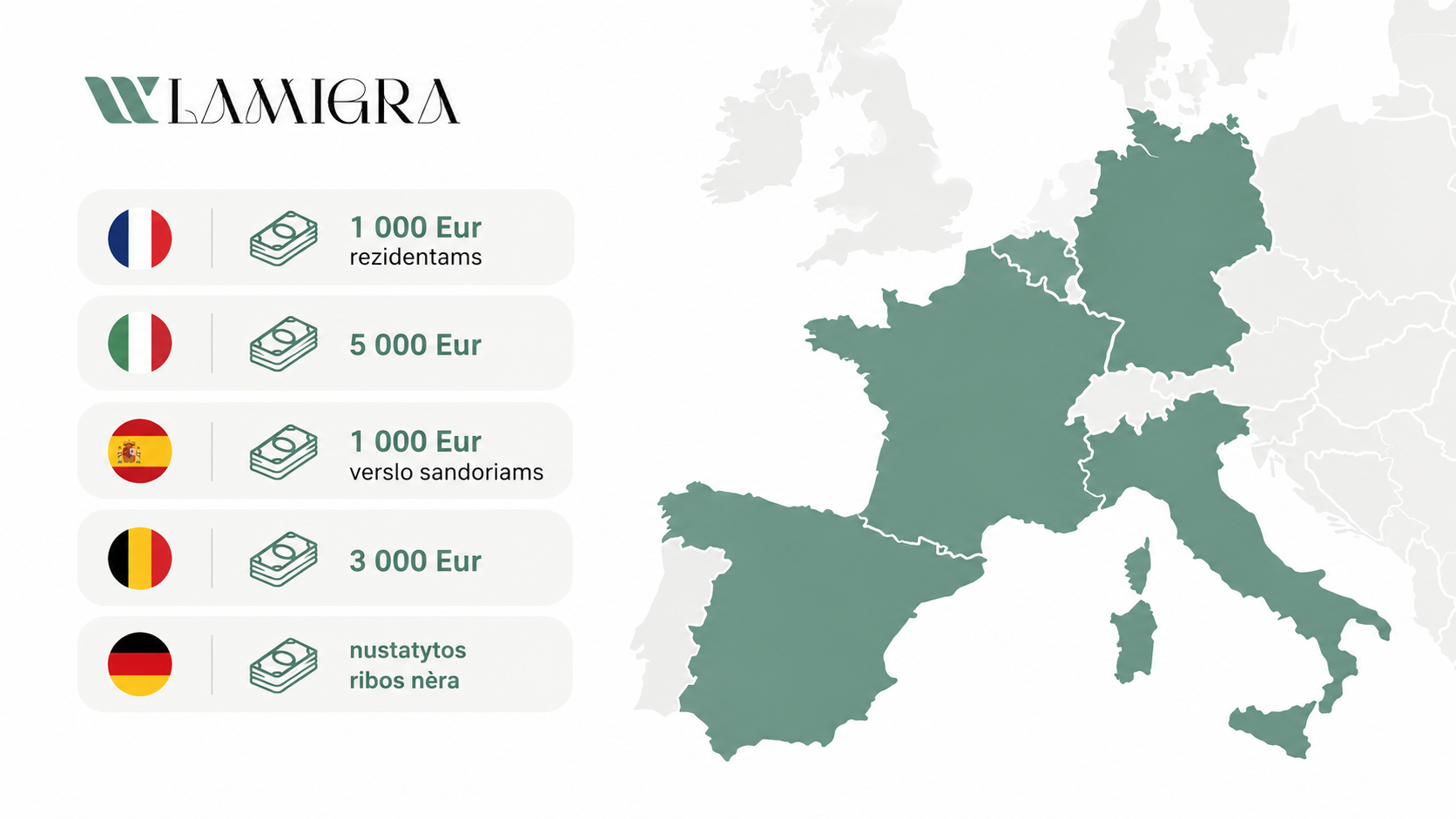

Atsiskaitymo grynaisiais pinigais ribos ES šalyse ir 2027 m. pokyčiai

Atsiskaitymų grynaisiais pinigais ribos Europos Sąjungos valstybėse narėse skiriasi, nes kiekviena šalis nustato savo nacionalinį reguliavimą. Pagrindinės 2026 m. galiojančios ribos:

- Prancūzija – 1 000 Eur rezidentams.

- Italija – 5 000 Eur.

- Ispanija – 1 000 Eur verslo sandoriams.

- Belgija – 3 000 Eur.

- Vokietija – nustatytos ribos nėra, tačiau atsiskaitant daugiau kaip 10 000 Eur suma privaloma atlikti tapatybės patikrą.

Lietuvos 5 000 Eur riba yra viena didesnių Europos Sąjungos kontekste. Todėl keliaujant, investuojant ar sudarant sandorius užsienyje verta iš anksto pasitikrinti konkrečios šalies taisykles, nes jos gali būti gerokai griežtesnės.

Esminiai pokyčiai numatyti vėliau – nuo 2027-07-10 visoje Europos Sąjungoje įsigalios bendra 10 000 Eur grynųjų pinigų atsiskaitymų riba verslo sandoriams. Šis reikalavimas nustatytas Europos Sąjungos pinigų plovimo ir teroristų finansavimo prevencijos reguliavime.

Tačiau ši bendra riba nepanaikins Lietuvoje galiojančios 5 000 Eur ribos, nes valstybės narės gali nustatyti griežtesnius nacionalinius ribojimus nei Europos Sąjungos nustatytas maksimalus limitas. Todėl Lietuvoje ir po 2027 m. toliau galios griežtesnė 5 000 Eur riba.

Atsiskaitymas grynaisiais pinigais: dažniausiai užduodami klausimai

Kokia yra atsiskaitymų grynaisiais pinigais riba Lietuvoje?

Vienam sandoriui grynaisiais pinigais galima atsiskaityti ne didesne kaip 5 000 Eur suma, o šią ribą viršijanti dalis turi būti apmokėta negrynaisiais pinigais – banko pavedimu, mokėjimo kortele ar kita elektronine mokėjimo priemone. Negrynaisiais pinigais atsiskaitoma tik už ribą viršijančią sumos dalį, o ne už visą sandorio vertę.

Vertinama bendra sandorio vertė, o ne atskiros įmokos, todėl vieno sandorio negalima dirbtinai išskaidyti į kelias mažesnes dalis siekiant apeiti nustatytą ribą. Ši riba vienodai taikoma tiek fiziniams, tiek juridiniams asmenims, atsiskaitantiems Lietuvos Respublikos teritorijoje.

Kaip apvalinami grynieji pinigai atsiskaitant?

Atsiskaitant grynaisiais pinigais, galutinė mokėtina suma apvalinama iki artimiausių 5 centų, nes Lietuvoje atsiskaitymams nebenaudojamos 1 ir 2 centų monetos. Pavyzdžiui, 9,98 Eur suma apvalinama iki 10,00 Eur, o 9,92 Eur suma – iki 9,90 Eur.

Apvalinimas taikomas tik atsiskaitant grynaisiais pinigais. Atsiskaitant mokėjimo kortele ar banko pavedimu, mokama tiksli suma be jokio apvalinimo.

Ar galima atsiskaityti grynaisiais pinigais perkant automobilį ar butą?

Jei sandorio vertė viršija 5 000 Eur, grynaisiais pinigais galima sumokėti tik iki šios ribos, o likusi suma privalo būti apmokėta negrynaisiais pinigais. Pavyzdžiui, perkant 10 000 Eur vertės automobilį, iki 5 000 Eur leidžiama sumokėti grynaisiais pinigais, o likusius 5 000 Eur – tik banko pavedimu, mokėjimo kortele ar kita elektronine mokėjimo priemone.

Sandorio negalima dirbtinai skaidyti į avansinį mokėjimą grynaisiais pinigais ir likusios sumos apmokėjimą pavedimu, nes vertinama bendra sandorio vertė. Žemės ūkio ir miškų ūkio paskirties žemė yra išimtis – už ją galima atsiskaityti tik banko pavedimu, neatsižvelgiant į sandorio sumą.

Kokios baudos gresia už atsiskaitymų grynaisiais pinigais ribojimų pažeidimą?

Už nustatytos ribos viršijimą taikoma administracinė atsakomybė pagal Administracinių nusižengimų kodekso (ANK) 207¹ straipsnį. Baudų dydžiai yra diferencijuoti ir priklauso nuo grynaisiais pinigais viršytos sumos. Sandorio šalims gali būti skiriamos baudos nuo 100 iki 2 000 Eur, o už pakartotinį pažeidimą numatytos didesnės baudos.

Atsakomybė tenka abiem sandorio šalims – tiek mokėtojui, tiek mokėjimo gavėjui. Jei per vienus metus asmeniui paskiriama 1 500 Eur ar didesnė bauda, laikoma, kad jis nebeatitinka minimalių patikimo mokesčių mokėtojo kriterijų. Tai gali neigiamai paveikti verslo reputaciją ir santykius su mokesčių administratoriumi.

Atsiskaitymų grynaisiais pinigais ribojimai, kasos aparatų reikalavimai ir mokesčių administratoriaus vykdoma kontrolė reikalauja tikslaus teisinio įvertinimo, ypač sudarant didesnės vertės sandorius dėl automobilių, nekilnojamojo turto ar prekių. Klaidingai įvertinus 5 000 Eur ribą arba neteisėtai išskaidžius sandorį, gali kilti administracinė atsakomybė pagal ANK 207¹ straipsnį. Todėl prevencinė teisinė konsultacija dažnai kainuoja mažiau nei galimos pažeidimo pasekmės.

„Lamigra“ teisininkų komanda padeda įmonėms ir privatiems klientams saugiai struktūruoti sandorius, įvertinti galimus atsiskaitymo būdus ir užtikrinti atitiktį galiojantiems teisės aktų reikalavimams. Jei planuojate steigti įmonę, ieškote buhalterinės apskaitos sprendimų ar turite klausimų dėl atsiskaitymų grynaisiais pinigais taisyklių, susisiekite su mumis – padėsime rasti jūsų situacijai tinkamiausią sprendimą.