Ilgalaikis turtas: rūšys, vertės riba ir apskaita

2026-06-19

Dauguma verslo savininkų apie ilgalaikį turtą susimąsto tik tuomet, kai planuoja įsigyti automobilį, kompiuterius ar kitą didesnės vertės įrangą. Tačiau praktikoje svarbiausias klausimas dažnai būna ne pats pirkinys, o jo apskaita. Nuo to priklauso ne tik finansinių ataskaitų tikslumas, bet ir pelno mokesčio apskaičiavimas, leidžiamų atskaitymų taikymas bei galimų mokestinių rizikų valdymas.

Nors iš pirmo žvilgsnio ilgalaikio turto apskaitos taisyklės atrodo paprastos, praktikoje dažnai kyla klausimų dėl minimalios vertės ribos, turto klasifikavimo, nusidėvėjimo laikotarpių bei išlaidų, kurias galima įtraukti į turto savikainą. Pastaraisiais metais daugiau dėmesio sulaukė ir lengvųjų automobilių apskaita, kuriai taikomi specialūs mokestiniai ribojimai.

Šiame straipsnyje paaiškinsime, kas laikoma ilgalaikiu turtu, nuo kokios vertės jis pripažįstamas apskaitoje, kokios yra pagrindinės ilgalaikio turto rūšys ir kaip, vadovaujantis galiojančiais apskaitos standartais, apskaičiuojamas nusidėvėjimas bei tvarkoma turto apskaita.

Kas yra ilgalaikis turtas ir nuo kokios sumos jis pripažįstamas?

Ilgalaikis turtas yra turtas, kurį įmonė ketina naudoti ilgiau nei 12 mėnesių ekonominei naudai gauti ir kurio įsigijimo (pasigaminimo) savikaina yra ne mažesnė už įmonės nusistatytą minimalią vertę. Toks apibrėžimas pateiktas 12-ajame verslo apskaitos standarte „Ilgalaikis materialusis turtas“.

Materialusis turtas priskiriamas ilgalaikiam tik tuo atveju, jei vienu metu atitinka visus keturis kriterijus:

- įmonė ketina jį naudoti ilgiau nei vienus metus;

- pagrįstai tikisi iš jo gauti ekonominės naudos būsimais laikotarpiais;

- gali patikimai nustatyti jo įsigijimo (pasigaminimo) savikainą;

- jo savikaina yra ne mažesnė už įmonės nustatytą tai turto grupei minimalią vertę.

Jei bent vienas kriterijus nėra tenkinamas, objektas nepriskiriamas ilgalaikiam turtui.

Atsakant į dažniausiai užduodamą klausimą „Nuo kokios sumos?“, vienos privalomos įstatymuose nustatytos ribos pelno mokesčio tikslais nėra. Minimalią vertę kiekvienai turto grupei savo apskaitos politikoje nustato pati įmonė, todėl skirtingos bendrovės gali taikyti skirtingas ribas.

Praktikoje dažnai pasirenkama 500 Eur arba 750 Eur riba. Pasekmė yra tiesioginė: jei turto vieneto savikaina yra mažesnė už šią ribą, jis iš karto pripažįstamas sąnaudomis, net jei atitinka visus kitus kriterijus.

Tai reiškia, kad pigesnė įranga ar baldai nepatenka į balansą ir jų vertė nėra paskirstoma per nusidėvėjimo laikotarpį.

Nuo 2025 m. sausio 1 d. aktualus papildomas niuansas. Įsigaliojo lengvųjų automobilių įsigijimo savikainos atskaitymo ribojimas pelno mokesčio tikslais, susietas su išmetamu CO₂ kiekiu: kuo didesnė tarša, tuo mažesnę įsigijimo savikainos dalį leidžiama atskaityti. Tikslias ribas ir jų taikymą 2025–2026 m. reikėtų tikrinti pagal VMI paaiškinimus, nes jos tiesiogiai veikia automobilio nusidėvėjimo apskaitą.

Ilgalaikio turto rūšys ir klasifikacija

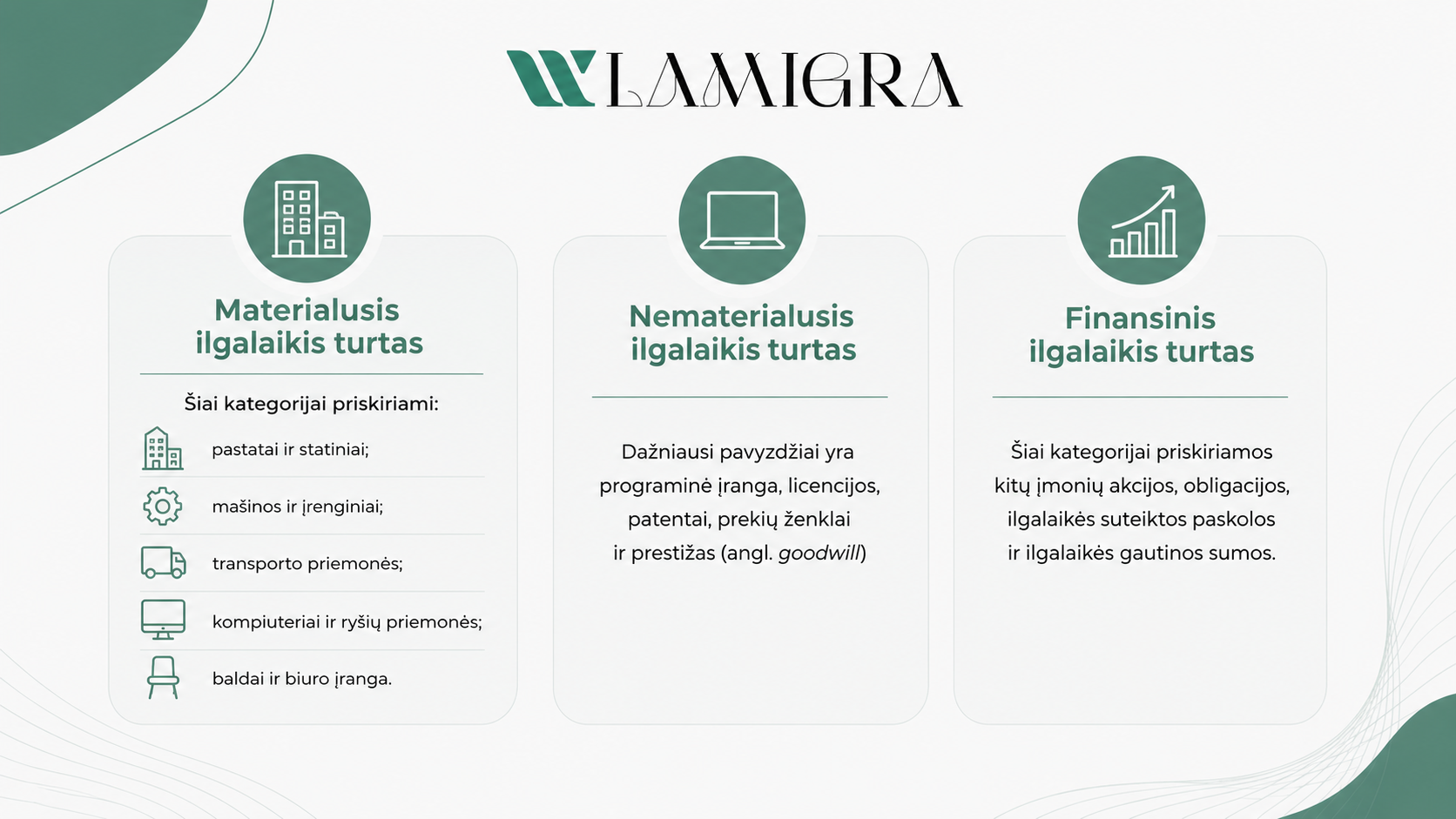

Ilgalaikis turtas skirstomas į tris pagrindines kategorijas: materialųjį, nematerialųjį ir finansinį. Toks skirstymas grindžiamas turto fiziškumu ir jo naudojimo pobūdžiu.

Materialusis turtas turi fizinį pavidalą ir yra reglamentuojamas 12-ajame VAS, nematerialusis turtas fizinio pavidalo neturi ir yra reglamentuojamas 13-ajame VAS, o finansinį turtą sudaro ilgalaikės investicijos. Kiekvienai kategorijai taikoma savita vertės mažėjimo apskaitos tvarka.

Materialusis ilgalaikis turtas

Materialusis ilgalaikis turtas yra fizinį pavidalą turintis turtas, reglamentuojamas 12-ajameVAS. Tai apčiuopiami objektai, kuriuos įmonė naudoja gamybai, paslaugoms teikti, nuomai ar administraciniams tikslams ilgiau nei vienus metus.

Šiai kategorijai priskiriami:

- pastatai ir statiniai;

- mašinos ir įrenginiai;

- transporto priemonės;

- kompiuteriai ir ryšių priemonės;

- baldai ir biuro įranga.

Naudojamas materialusis turtas palaipsniui praranda vertę dėl fizinio nusidėvėjimo ir technologinio senėjimo. Todėl jam skaičiuojamas nusidėvėjimas, kurio metu turto savikaina sistemingai paskirstoma per visą naudingo tarnavimo laikotarpį.

Nematerialusis ilgalaikis turtas

Nematerialusis ilgalaikis turtas yra fizinio pavidalo neturintis turtas, reglamentuojamas 13-ajame VAS. Tai identifikuojamas nepiniginis turtas, kurį įmonė naudoja veikloje ilgiau nei vienus metus ir iš kurio tikisi gauti ekonominės naudos.

Dažniausi pavyzdžiai yra programinė įranga, licencijos, patentai, prekių ženklai ir prestižas (angl. goodwill). Šie objektai neturi apčiuopiamos formos, tačiau turi aiškią ekonominę vertę įmonei.

Esminis skirtumas nuo materialiojo turto yra tas, kad nematerialiajam turtui taikoma amortizacija, o ne nusidėvėjimas. Jo vertė taip pat sistemingai paskirstoma per naudingo tarnavimo laikotarpį.

Finansinis ilgalaikis turtas

Finansinis ilgalaikis turtas yra ilgalaikės investicijos, kurias įmonė ketina laikyti ilgiau nei vienus metus, siekdama ekonominės naudos. Skirtingai nei materialusis ar nematerialusis turtas, jis neturi fizinio pavidalo ir nėra tiesiogiai naudojamas įmonės veikloje.

Šiai kategorijai priskiriamos kitų įmonių akcijos, obligacijos, ilgalaikės suteiktos paskolos ir ilgalaikės gautinos sumos.

Finansiniam ilgalaikiam turtui nusidėvėjimas ir amortizacija netaikomi, nes jo vertė nemažėja dėl naudojimo. Vietoj to jis perkainojamas atsižvelgiant į rinkos pokyčius arba vertinamas dėl galimo vertės sumažėjimo.

Ilgalaikio turto vertės nustatymas ir apskaita pagal VAS

Ilgalaikis turtas apskaitoje pripažįstamas įsigijimo (pasigaminimo) savikaina, kuri apima ne tik pirkimo kainą, bet ir visas išlaidas, patirtas parengiant turtą naudoti pagal jo numatytą paskirtį.

Į savikainą įskaičiuojama pirkimo kaina, transportavimo, montavimo ir parengimo naudoti išlaidos bei neatskaitomas pirkimo PVM. Atskaitomas PVM į savikainą neįtraukiamas, nes yra susigrąžinamas. Finansavimo palūkanos paprastai taip pat neįskaičiuojamos ir pripažįstamos laikotarpio sąnaudomis.

Tinkamai nustatyti savikainos sudėtį svarbu, nes nuo jos priklauso būsimo nusidėvėjimo dydis ir mokestinė bazė. Klaidingai į savikainą įtrauktas atskaitomas PVM iškreipia turto vertę per visą jo naudojimo laikotarpį.

Pripažintas turtas registruojamas balanse ir įtraukiamas į ilgalaikio turto registrą. Registre fiksuojami turto duomenys: savikaina, įsigijimo data, naudingo tarnavimo laikotarpis, taikomas nusidėvėjimo metodas ir sukauptas nusidėvėjimas. Šį apskaitos darbą daugelis įmonių patiki buhalterinės apskaitos specialistams.

Balanse ilgalaikis turtas pateikiamas likutine verte, kuri apskaičiuojama iš įsigijimo savikainos atėmus sukauptą nusidėvėjimą. Todėl balanse pateikiama turto vertė palaipsniui mažėja, atspindėdama realų jo nusidėvėjimą.

Įmonė gali pasirinkti turtą periodiškai perkainoti tikrąja verte. Praktikoje dažniausiai perkainojami pastatai ir žemė, kurių rinkos vertė laikui bėgant kinta. Perkainojimas atliekamas pakankamai reguliariai, kad balanse pateikiama vertė reikšmingai nesiskirtų nuo tikrosios vertės. Pasirinkus šį metodą, jis taikomas visai turto grupei, o ne atskiriems turto vienetams.

Ilgalaikio turto nusidėvėjimas ir nusidėvėjimo normatyvai

Nusidėvėjimas yra sistemingas turto įsigijimo savikainos paskirstymas per jo naudingo tarnavimo laikotarpį. Toks paskirstymas leidžia atspindėti turto vertės mažėjimą dėl naudojimo, fizinio nusidėvėjimo ar moralinio senėjimo, todėl sąnaudos pripažįstamos ne iš karto, o palaipsniui.

Pelno mokesčio tikslais nusidėvėjimas skaičiuojamas pagal PMĮ 1 priedėlį, kuriame numatyti trys metodai:

- tiesiogiai proporcingas (tiesinis) – vertė paskirstoma lygiomis dalimis per visą laikotarpį;

- dvigubos mažėjančios vertės – didesnės sąnaudos pripažįstamos pirmaisiais naudojimo metais;

- produkcijos – nusidėvėjimas siejamas su pagamintos produkcijos kiekiu.

Svarbus niuansas: PMĮ 1 priedėlyje nurodyti normatyvai yra maksimalūs, t. y. nustatantys trumpiausius leidžiamus nusidėvėjimo laikotarpius. Įmonė gali pasirinkti ilgesnį laikotarpį, tačiau ne trumpesnį, todėl turto negali nudėvėti greičiau, nei leidžia įstatymas.

Pagrindiniai trumpiausi leidžiami laikotarpiai, išreikšti metais, yra šie:

- nauji veikloje naudojami pastatai (kurių statyba užbaigta po 2002 m. sausio 1 d.) – 8 metai;

- gyvenamieji pastatai – 20 metų;

- mašinos ir įrenginiai – 5 metai;

- kompiuteriai, jų tinklai ir ryšių priemonės – 3 metai;

- baldai – 6 metai;

- programinė įranga ir kitas nematerialusis turtas – 3 metai.

Pasirinktas metodas ir laikotarpis tiesiogiai veikia apmokestinamąjį pelną, nes nusidėvėjimo sąnaudos mažina mokestinę bazę.

Apskaitos politikoje pasirinktą nusidėvėjimo metodą įmonė taiko nuosekliai, kad finansiniai duomenys išliktų palyginami skirtingais ataskaitiniais laikotarpiais.

12-asis VSAFAS: ilgalaikio turto apskaita viešajame sektoriuje

Viešojo sektoriaus apskaitos ir finansinės atskaitomybės standartai (VSAFAS) taikomi biudžetinėms įstaigoms ir kitiems viešojo sektoriaus subjektams, o verslo apskaitos standartai (VAS) – privačioms įmonėms. Todėl šiose sistemose taikomi skirtingi ilgalaikio turto pripažinimo ir apskaitos reikalavimai.

Ši informacija aktuali savivaldybėms, ministerijoms, mokykloms, ligoninėms ir kitoms biudžetinėms įstaigoms, kurios turto apskaitą tvarko pagal viešojo sektoriaus apskaitos reikalavimus, o ne pagal 12-ąjį VAS.

Esminis skirtumas slypi apskaitos paskirtyje. VSAFAS orientuoti į viešųjų lėšų ir valstybės turto valdymo skaidrumą, todėl pripažinimo kriterijai, vertinimo principai ir finansinių ataskaitų formos skiriasi nuo verslo apskaitos standartų. Vienas iš konkrečių skirtumų – viešajame sektoriuje minimali ilgalaikio materialiojo turto vertė yra fiksuota ir nuo 2015 m. siekia 500 Eur, o privačios įmonės šią ribą nusistato pačios. Vis dėlto pagrindinė logika išlieka panaši: turtas naudojamas ilgiau nei vienus metus, jam skaičiuojamas nusidėvėjimas, o balanse jis pateikiamas likutine verte.

Dažniausiai užduodami klausimai

Nuo kokios sumos turtas laikomas ilgalaikiu?

Vienos privalomos įstatymuose nustatytos sumos nėra, nes minimalią vertės ribą kiekvienai turto grupei įmonė nusistato pati savo apskaitos politikoje. Praktikoje dažniausiai pasirenkama 500 Eur arba 750 Eur riba.

Be vertės kriterijaus, turtas taip pat turi būti naudojamas ilgiau nei vienus metus ekonominei naudai gauti. Jei objekto savikaina yra mažesnė už nustatytą ribą, jis iš karto pripažįstamas sąnaudomis, net jei atitinka visus kitus kriterijus.

Kuo skiriasi ilgalaikis ir trumpalaikis turtas?

Esminis skirtumas yra naudojimo laikotarpis ir vertės riba: ilgalaikis turtas naudojamas ilgiau nei vienus metus ir jo vertė viršija nustatytą minimalią ribą, o trumpalaikis turtas sunaudojamas arba realizuojamas per vienus metus.

Ilgalaikiam turtui priskiriami pastatai, automobiliai ir gamybos įrenginiai, nes jie naudojami ilgą laikotarpį. Trumpalaikiam turtui priskiriamos atsargos, gautinos sumos ir pinigai, kurie veikloje greitai panaudojami arba keičia savo formą. Balanse abi kategorijos pateikiamos atskirose dalyse, todėl aiškiai matoma įmonės turto struktūra.

Kas yra ilgalaikio turto nusidėvėjimas?

Nusidėvėjimas yra sistemingas materialiojo ilgalaikio turto savikainos paskirstymas per jo naudingo tarnavimo laikotarpį, todėl sąnaudos pripažįstamos palaipsniui, o ne iš karto.

Pelno mokesčio tikslais pagal PMĮ 1 priedėlį taikomi trys metodai: tiesiogiai proporcingas (tiesinis), dvigubos mažėjančios vertės ir produkcijos. Nematerialiajam turtui, pavyzdžiui, programinei įrangai, taikoma amortizacija, o finansiniam turtui netaikomas nei nusidėvėjimas, nei amortizacija, nes jo vertė dėl naudojimo nemažėja.

Kuo VSAFAS skiriasi nuo VAS ilgalaikio turto apskaitoje?

Pagrindinis skirtumas yra taikymo sritis: VSAFAS taikomas viešajame sektoriuje, t. y. biudžetinėms įstaigoms, savivaldybėms ir ministerijoms, o VAS – privačioms įmonėms.

Dėl skirtingų veiklos tikslų skiriasi ir taikomi principai. VSAFAS orientuotas į viešųjų išteklių valdymą ir atskaitomybę visuomenei, todėl ilgalaikio turto pripažinimo ir vertinimo reikalavimai yra pritaikyti viešojo sektoriaus specifikai.

Ilgalaikio turto klasifikavimas, minimalios vertės ribos nustatymas ir nusidėvėjimo skaičiavimas pagal PMĮ 1 priedėlį reikalauja tikslumo, nes apskaitos politikoje padarytos klaidos gali iškreipti pelno mokesčio bazę. Sprendžiant šiuos klausimus, svarbu turėti specialistą, išmanantį tiek verslo apskaitos standartus, tiek mokestinius niuansus.

„Lamigra“ komanda padeda įmonėms tinkamai tvarkyti ilgalaikio turto apskaitą, parinkti tinkamus nusidėvėjimo metodus ir užtikrinti atitiktį teisės aktų reikalavimams. Jei norite, kad jūsų finansiniai dokumentai būtų tvarkomi profesionaliai ir laiku, susipažinkite su mūsų teikiamomis buhalterinės apskaitos paslaugomis ir susisiekite dėl jūsų verslui pritaikyto sprendimo.