Kada privalomas finansinių ataskaitų auditas: 2026 m. kriterijai ir reikalavimai

2026-05-22

Finansinių ataskaitų auditas Lietuvoje yra reglamentuotas Įmonių ir įmonių grupių atskaitomybės įstatymo, kurio nuostatos nustato aiškius kriterijus, kada ši procedūra tampa teisine prievole. 2026 metai atneša svarbų pokytį: nuo sausio 1 dienos Registrų centras nebepriims finansinių ataskaitų rinkinio be auditoriaus išvados, jei auditas privalomas pagal įstatymą.

Šis pakeitimas reiškia, kad audito klausimą įmonės vadovui ar buhalteriui būtina išspręsti dar prieš teikiant metinę atskaitomybę, o ne po jos pateikimo. Kartu nuo 2026 m. įsigalioja ir nauja CSRD tvarumo atskaitomybės prievolė didelėms įmonėms, kuri papildo, bet nepakeičia klasikinio finansinio audito.

Aptariame visus tris kriterijus, lemiančius privalomą auditą: teisinę formą, dydžio rodiklius ir veiklos pobūdį. Taip pat paaiškiname, kurioms ataskaitoms taikomas auditas, kokios pasekmės laukia jo neatlikus, ir kuo skiriasi MB nuo UAB šiame kontekste.

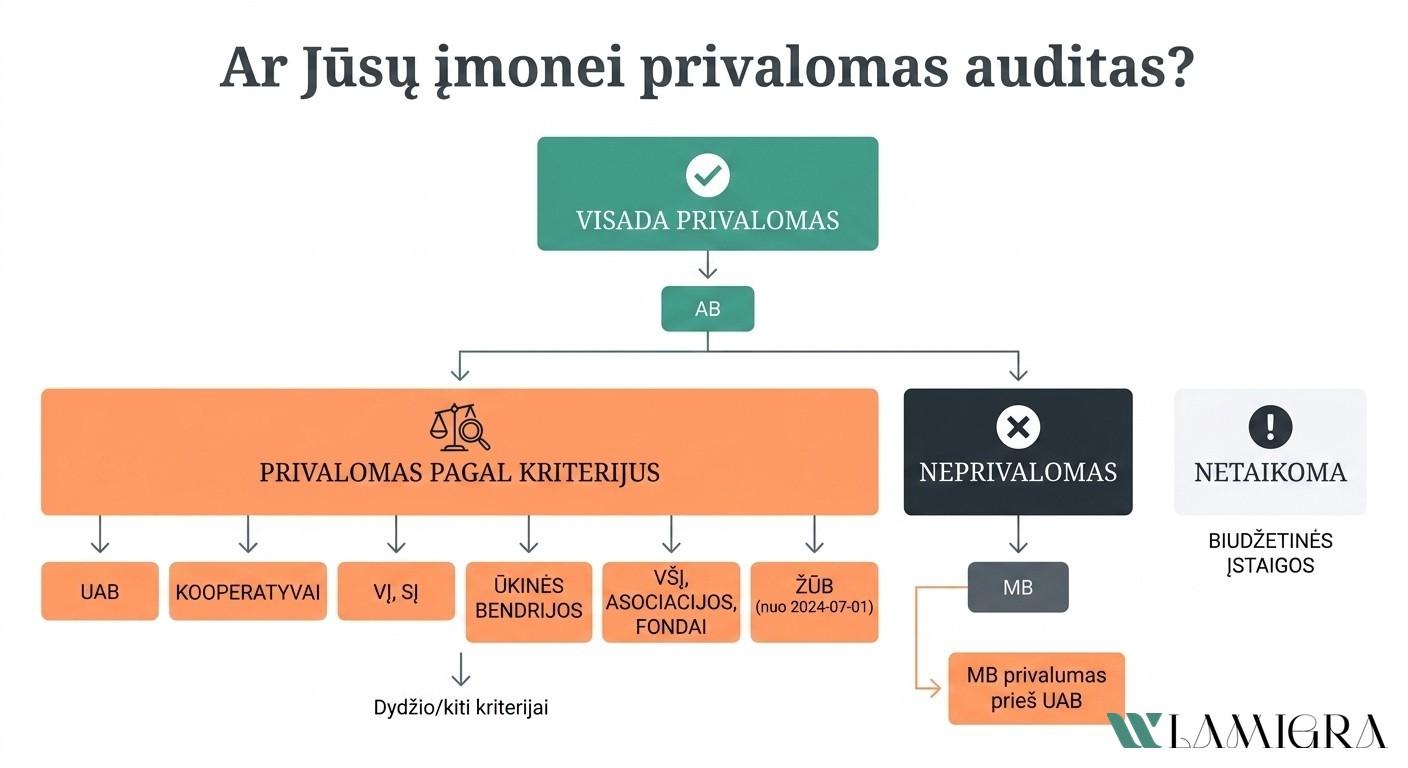

Kada finansinių ataskaitų auditas tampa privalomas?

Auditas privalomas tada, kai juridinis asmuo atitinka bent vieną iš trijų sąlygų: turi tam tikrą teisinę formą (pavyzdžiui, AB), viršija nustatytas dydžio ribas arba vykdo specifinę veiklą (viešojo intereso ar reguliuojamą).

Pakanka atitikti tik vieną iš šių sąlygų. Įmonė neprivalo viršyti dydžio ribų, jei jos teisinė forma jau savaime reikalauja audito, ir atvirkščiai. Todėl vertinimą reikia pradėti nuo to, kuri sąlyga įmonei aktualiausia.

Pagrindinis teisės aktas yra Finansinių ataskaitų audito ir kitų užtikrinimo paslaugų įstatymas, kartu su Įmonių grupių atskaitomybės įstatymu. Nuo 2024-07-01 įsigaliojo nauja redakcija, kuri išplėtė privalomai audituojamų subjektų ratą. Į jį pateko viešosios įstaigos, asociacijos, fondai bei žemės ūkio bendrovės, viršijančios dydžio ribas.

Kriterijai vertinami paskutinę finansinių metų dieną, todėl įmonės statusas gali keistis kasmet, priklausomai nuo apyvartos, turto ir darbuotojų skaičiaus svyravimų.

Kokioms įmonėms ir teisinėms formoms privalomas auditas (UAB, AB, MB, kooperatyvai)?

Akcinėms bendrovėms (AB) auditas privalomas visada, neatsižvelgiant į turto vertę, pajamas ar darbuotojų skaičių. Ši taisyklė kyla iš pačios AB teisinės formos prigimties, kadangi akcijos gali būti platinamos viešai, todėl finansinis skaidrumas tampa esminiu reikalavimu investuotojų apsaugai.

Uždarosioms akcinėms bendrovėms (UAB) auditas tampa privalomas tik tuomet, kai viršijamos dydžio ribos (bent 2 iš 3 rodiklių) arba pritaikoma kita įstatyme numatyta sąlyga, pavyzdžiui, didelės valstybės paramos gavimas ar viešojo intereso veikla. Dauguma smulkių ir vidutinių UAB šių ribų nepasiekia, tad auditas joms neprivalomas.

Kooperatinės bendrovės, tikrosios bei komanditinės ūkinės bendrijos, valstybės ir savivaldybės įmonės auditą atlieka, jei atitinka tuos pačius dydžio kriterijus kaip ir UAB. Po 2024-07-01 įsigaliojusios Atskaitomybės įstatymo redakcijos privalomai audituojamų subjektų ratas išsiplėtė: prievolė taikoma ir viešosioms įstaigoms, asociacijoms, fondams bei žemės ūkio bendrovėms, jei jos viršija nustatytas turto, pajamų ar darbuotojų ribas.

Mažosioms bendrijoms (MB) auditas pagal galiojančius teisės aktus neprivalomas, nepriklausomai nuo apyvartos, balanso turto ar darbuotojų skaičiaus. Tai vienas svarbiausių MB pranašumų prieš UAB augančiam verslui, todėl renkantis MB ar UAB teisinę formą audito kaštai dažnai tampa lemiamu argumentu.

Biudžetinėms įstaigoms šios taisyklės netaikomos, joms galioja atskira viešojo sektoriaus atskaitomybės tvarka.

Įmonės dydžio kriterijai 2026 m.: turto, pajamų ir darbuotojų ribos

Privalomo audito dydžio ribos 2026 m. išlieka tokios pačios, kokios nustatytos nuo 2024-07-01 įsigaliojusioje Įmonių ir įmonių grupių atskaitomybės įstatymo redakcijoje. Auditas tampa privalomas, jei įmonė paskutinę finansinių metų dieną viršija bent dvi iš trijų ribų:

- Balanse nurodyta turto vertė – 2 500 000 EUR.

- Grynosios pardavimo pajamos per finansinius metus – 4 500 000 EUR.

- Vidutinis metinis darbuotojų skaičius – 50.

Taisyklė „bent 2 iš 3″ reiškia, kad vieno rodiklio viršijimo nepakanka. Pavyzdžiui, UAB su 4 mln. EUR pajamų, 30 darbuotojų ir 3 mln. EUR turto viršija dvi ribas (turto ir pajamų), tad auditas šiai įmonei privalomas, nors darbuotojų skaičius lieka žemiau ribos.

Kadangi rodikliai vertinami paskutinę metų dieną, situacija gali keistis kasmet. Įmonė, kuri vienais metais audito vengia, kitais gali peržengti ribas dėl išaugusių pajamų ar įsigyto turto. Tikslinga rodiklius peržiūrėti dar prieš metų pabaigą, planuojant buhalterinę apskaitą ir audito poreikį.

Be dydžio kriterijų, veikia atskira savarankiška sąlyga: jei per finansinius metus gauta valstybės ar savivaldybės biudžeto finansavimo arba paramos virš 500 000 EUR, auditas tampa privalomas nepriklausomai nuo turto, pajamų ar darbuotojų skaičiaus. Net maža įmonė, gavusi reikšmingą ES ar nacionalinę paramą, patenka į privalomo audito ratą.

Svarbu skirti dvi sąvokas: įmonės dydžio kategorija (labai maža, maža, vidutinė, didelė pagal Atskaitomybės įstatymą) ir audito ribos nesutampa. Dydžio kategorijos riba mažai įmonei siekia 7,5 mln. EUR turto ir 15 mln. EUR pajamų, o audito riba tik 2,5 mln. ir 4,5 mln. EUR. Vadinasi, įmonė formaliai gali būti „maža”, bet kartu privalomai audituojama.

Privalomas auditas pagal įmonės veiklos rūšį: viešojo intereso ir reguliuojama veikla

Veiklos pobūdis yra atskira ir savarankiška sąlyga, dėl kurios auditas tampa privalomas, nepriklausomai nuo įmonės dydžio. Net maža įmonė, vykdanti reguliuojamą ar viešojo intereso veiklą, privalo atlikti metinį finansinių ataskaitų auditą.

Viešojo intereso įmonėms auditas privalomas visada. Šiai kategorijai priskiriami bankai, kredito unijos, draudimo ir perdraudimo bendrovės, pensijų fondai, vertybinių popierių rinkos dalyviai bei kolektyvinio investavimo subjektų valdymo įmonės.

Į šį sąrašą patenka ir emitentai, tai yra įmonės, išleidusios vertybinius popierius, kuriais prekiaujama reguliuojamoje rinkoje. Tokios bendrovės valdo viešai pritrauktą kapitalą, todėl įstatymas reikalauja didesnio finansinio skaidrumo investuotojų apsaugai.

Reguliuojama veikla sukuria audito prievolę tuomet, kai pajamos iš tokios veiklos sudaro daugiau nei 50% visų įmonės pajamų. Tipiški pavyzdžiai: geriamojo vandens tiekimas, nuotekų tvarkymas, šilumos tiekimas, elektros energijos perdavimas ir skirstymas.

Šios sritys turi tiesioginę visuomeninę reikšmę, kadangi paslaugų kainos dažnai reguliuojamos valstybės, o vartotojai neturi alternatyvų rinkoje. Nepriklausomas auditas tampa būtinu įrankiu kainodaros pagrįstumui ir finansinių duomenų patikimumui užtikrinti. Iškilus abejonių dėl konkrečios veiklos klasifikavimo, tikslinga kreiptis į verslo teisės specialistus.

Kokias ataskaitas privaloma audituoti: metinės, konsoliduotos ir tvarumo atskaitomybė

Privalomas auditas apima ne vieną dokumentą, o visą metinių finansinių ataskaitų rinkinį: balansą, pelno (nuostolių) ataskaitą, pinigų srautų ataskaitą, nuosavo kapitalo pokyčių ataskaitą ir aiškinamąjį raštą. Auditoriaus išvada teikiama dėl viso rinkinio kaip vientiso dokumento, parodančio įmonės finansinę būklę ir veiklos rezultatus.

Patronuojančios įmonės, kurios kartu su dukterinėmis bendrovėmis viršija konsoliduotas dydžio ribas, privalo rengti konsoliduotąsias finansines ataskaitas. Šios ataskaitos taip pat audituojamos, kadangi parodo visos įmonių grupės finansinę padėtį, o ne pavienės bendrovės rezultatus. Tinkama apskaita grupėje yra būtina sąlyga, kad konsolidacija būtų atlikta korektiškai.

Nuo 2026 m. už 2025 finansinius metus atsiranda atskira prievolė: tvarumo atskaitomybės užtikrinimas (CSRD). Ji taikoma didelėms įmonėms, atitinkančioms bent 2 iš 3 kriterijų: turtas ≥ 25 mln. EUR, apyvarta ≥ 50 mln. EUR, daugiau kaip 250 darbuotojų.

Tvarumo ataskaita ir finansinio audito išvada yra du atskiri dokumentai su skirtingu užtikrinimo lygiu. Įmonė, atitinkanti CSRD ribas, paprastai jau viršija ir privalomo finansinio audito ribas, tad tenka atlikti abi procedūras lygiagrečiai.

Tvarumo užtikrinimą gali atlikti tas pats auditorius, kuris tikrina finansines ataskaitas, arba atskira akredituota įmonė. Lietuvoje apie 167 auditoriai turi teisę teikti tvarumo atskaitomybės užtikrinimo paslaugas.

Planuojant audito eigą būtina atsižvelgti ir į kitą pakeitimą: nuo 2026-07-01 keičiasi finansinių ataskaitų patvirtinimo bei pateikimo Juridinių asmenų registrui terminas, todėl audito procesą reikia pradėti anksčiau nei įprasta.

Dažniausiai užduodami klausimai apie privalomą auditą

Ar privalomas auditas taikomas mažosioms bendrijoms (MB)?

Ne, mažosioms bendrijoms auditas pagal galiojančius teisės aktus nėra privalomas, neatsižvelgiant į turto vertę, pajamas ar darbuotojų skaičių. Net jei MB viršija 4,5 mln. EUR pajamų ribą, audito prievolė nesusiformuoja.

Tai vienas esminių MB privalumų prieš UAB, ypač sparčiai augančioms įmonėms, kurios nori išvengti papildomų administracinių kaštų. Pasirenkant teisinę formą, audito prievolės nebuvimas tampa svarbiu kriterijumi, kurį verta įvertinti kartu su UAB ir MB mokesčių skirtumais.

Kada įmonė gali būti atleista nuo privalomo audito?

Oficialios atleidimo procedūros nėra, yra tik kriterijų neatitikimas. Jei įmonė neatitinka nei dydžio ribų, nei teisinės formos reikalavimų, nei veiklos kriterijų, auditas tiesiog nėra privalomas, ir atskiro prašymo teikti nereikia.

Kriterijai vertinami paskutinę finansinių metų dieną, tad situacija gali keistis kasmet. Jei rodikliai svyruoja apie ribas, kiekvieniems finansiniams metams pasibaigus reikia perskaičiuoti turto vertę, grynąsias pajamas ir vidutinį darbuotojų skaičių iš naujo.

Ar privalomas auditas taikomas, jei įmonė gauna ES paramą ar valstybės finansavimą?

Taip, auditas tampa privalomas, jei per ataskaitinius finansinius metus įmonė gavo valstybės ar savivaldybės biudžeto finansavimo arba paramos virš 500 000 EUR. Ši riba veikia kaip atskira, savarankiška sąlyga ir nepriklauso nuo dydžio kriterijų.

Auditas privalomas net ir mažoms įmonėms ar nevyriausybinėms organizacijoms, kurių pajamos ar turtas nesiekia bendrųjų 4,5 mln. EUR ar 2,5 mln. EUR ribų. Praktikoje tai dažniausiai liečia projektus įgyvendinančias asociacijas, viešąsias įstaigas ir fondus.

Kas atsitinka, jei įmonei privalomas auditas, bet jis neatliktas?

Nuo 2026-01-01 Juridinių asmenų registro tvarkytojas (Registrų centras) nebepriima patvirtinto finansinių ataskaitų rinkinio be auditoriaus išvados, jei auditas privalomas pagal įstatymą. Anksčiau ataskaitas buvo galima pateikti vėliau papildant audito išvada, tačiau šios galimybės nebėra.

Pasekmės rimtos: įmonė negali oficialiai pateikti metinių ataskaitų, vadovui kyla administracinė atsakomybė, o pati įmonė rizikuoja prarasti galimybę dalyvauti viešuosiuose pirkimuose ar pasirašyti naujas sutartis. Bankai ir sandorių partneriai dažnai reikalauja JAR pateiktų ataskaitų, tad neatliktas auditas gali stabdyti ir kasdienes finansines operacijas.

Privalomo audito ribų vertinimas, CSRD prievolių taikymas ir naujos JAR pateikimo taisyklės nuo 2026-01-01 reikalauja tikslios apskaitos ir teisinio aiškumo. Klaida vertinant kriterijus gali reikšti, kad Registrų centras nebepriims jūsų ataskaitų rinkinio, o tai sustabdo įmonės atitiktį teisės aktams.

„Lamigra“ komanda padeda įvertinti, ar jūsų įmonė patenka į privalomo audito ribas, paruošti finansines ataskaitas pagal naujus reikalavimus ir suderinti veiklą su 2026 m. pakeitimais. Jei reikia konsultacijos dėl ataskaitų rengimo ar audito prievolės taikymo jūsų situacijai, susisiekite su mumis arba sužinokite daugiau apie mokesčių konsultacijas.