Mažoji bendrija ar individuali veikla 2026: ką rinktis ir kuo jos skiriasi

2026-05-18

Pasirinkimas tarp mažosios bendrijos ir individualios veiklos 2026 m. tapo sudėtingesnis nei anksčiau, nes įsigaliojo progresinis GPM su pajamų sudėjimo principu, padidinti pelno mokesčio tarifai ir nauja MB nario įmokų bazės skaičiavimo tvarka nuo liepos 1 d.

Sprendimas priklauso nuo planuojamos apyvartos, partnerių poreikio, teisinės rizikos ir to, kaip ketinama išsiimti uždirbtas lėšas. Klaidingas pasirinkimas gali kainuoti tūkstančius eurų papildomų mokesčių per metus arba atvesti iki asmeninio turto rizikos esant verslo skoloms.

Toliau palyginsime abi formas pagal atsakomybę, 2026 m. mokesčius, privalumus ir trūkumus, pateiksime konkrečius skaičiavimo pavyzdžius su 30 000 € ir 60 000 € pajamomis, kad matytumėte, kuri forma finansiškai palankesnė jūsų situacijoje.

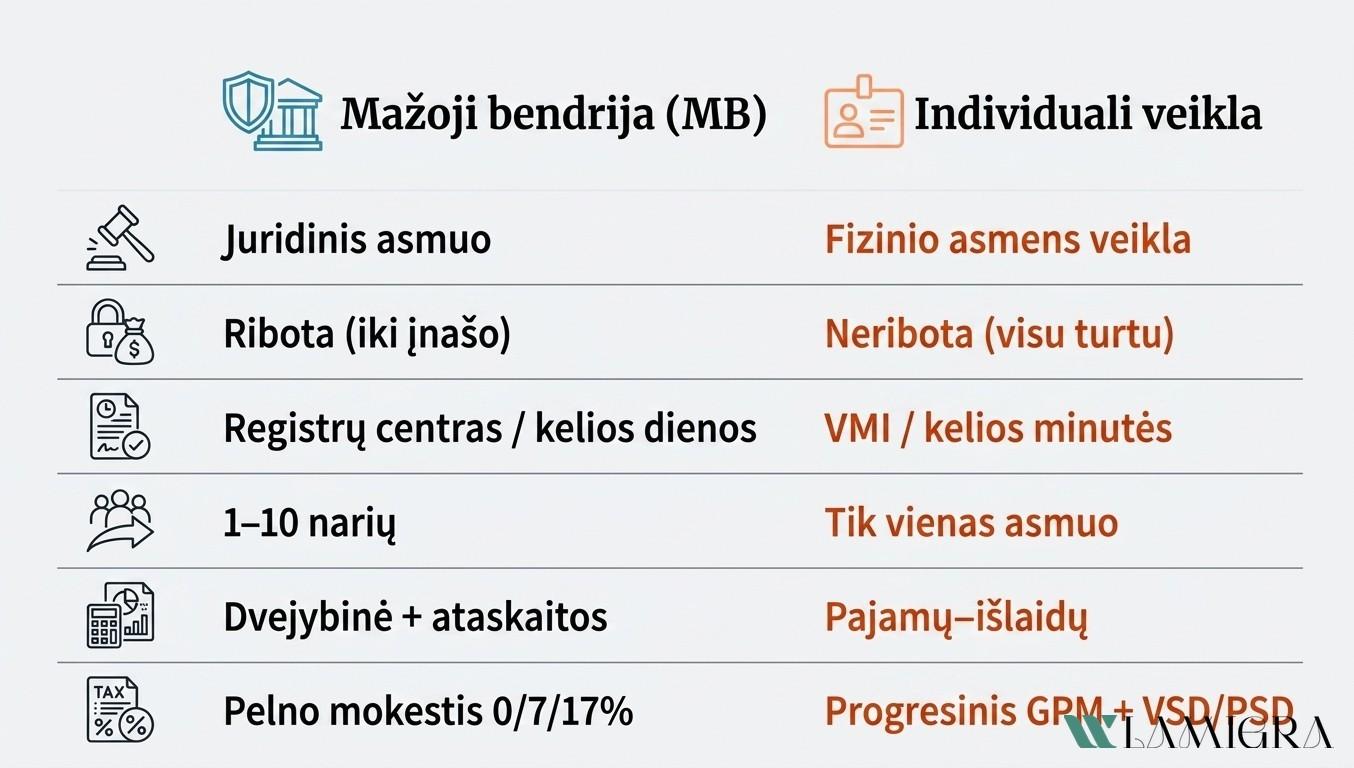

Kuo skiriasi mažoji bendrija ir individuali veikla: pagrindiniai skirtumai

Mažoji bendrija (MB) yra ribotos atsakomybės juridinis asmuo, registruotas Juridinių asmenų registre, o individuali veikla pagal pažymą yra fizinio asmens vykdoma veiklos forma be atskiro juridinio subjekto.

Atsakant į dažną klausimą: ne, individuali veikla nėra juridinis asmuo. Ją registruoja Valstybinė mokesčių inspekcija (VMI), išduodama veiklos vykdymo pažymą. Asmuo ir verslas teisiškai sudaro vieną subjektą.

MB steigiama per Registrų centrą pasirašant steigimo aktą (jei vienas steigėjas) arba steigimo sutartį (jei keli steigėjai), nuostatus ir prašymą registruoti. Įstatinis kapitalas neprivalomas, tačiau reikalinga nurodyti narių įnašų dydžius. Paprastai steigimas užtrunka apie kelias dienas ir kainuoja. Tuo tarpu, individuali veikla registruojama per „Mano VMI“ sistemą per kelias minutes be apmokestinimo.

Valdymo struktūra taip pat skiriasi iš esmės. MB gali turėti nuo 1 iki 10 narių, kurie privalo būti fiziniai asmenys, todėl ši forma tinka partnerystei. Individualioje veikloje partnerių neįmanoma turėti, veiklą vykdo tik vienas asmuo savo vardu, tačiau gali sudaryti darbo sutartis ir įdarbinti kitus asmenis.

Apskaitos reikalavimai diktuoja kasdienį administracinį krūvį. MB privalo vesti dvejybinę apskaitą ir kasmet teikti finansines ataskaitas, dėl to dažniausiai reikalinga buhalterio pagalba. Individualioje veikloje pakanka paprastos pajamų–išlaidų apskaitos pagal VMI nustatytą formą.

Kriterijus | Mažoji bendrija | Individuali veikla |

Juridinis statusas | Juridinis asmuo | Fizinio asmens veikla |

Atsakomybė | Ribota (iki įnašo) | Neribota (visu turtu) |

Steigimas | Registrų centras | VMI per „Mano VMI“ |

Valdymas | 1–10 narių | Tik vienas asmuo |

Apskaita | Dvejybinė + ataskaitos | Pajamų–išlaidų |

Mokesčiai | Pelno mokestis 0/7/17 % | Progresinis GPM + VSD/PSD |

Plačiau apie mažosios bendrijos formą ir individualios veiklos ypatumus skaitykite kituose skyriuose.

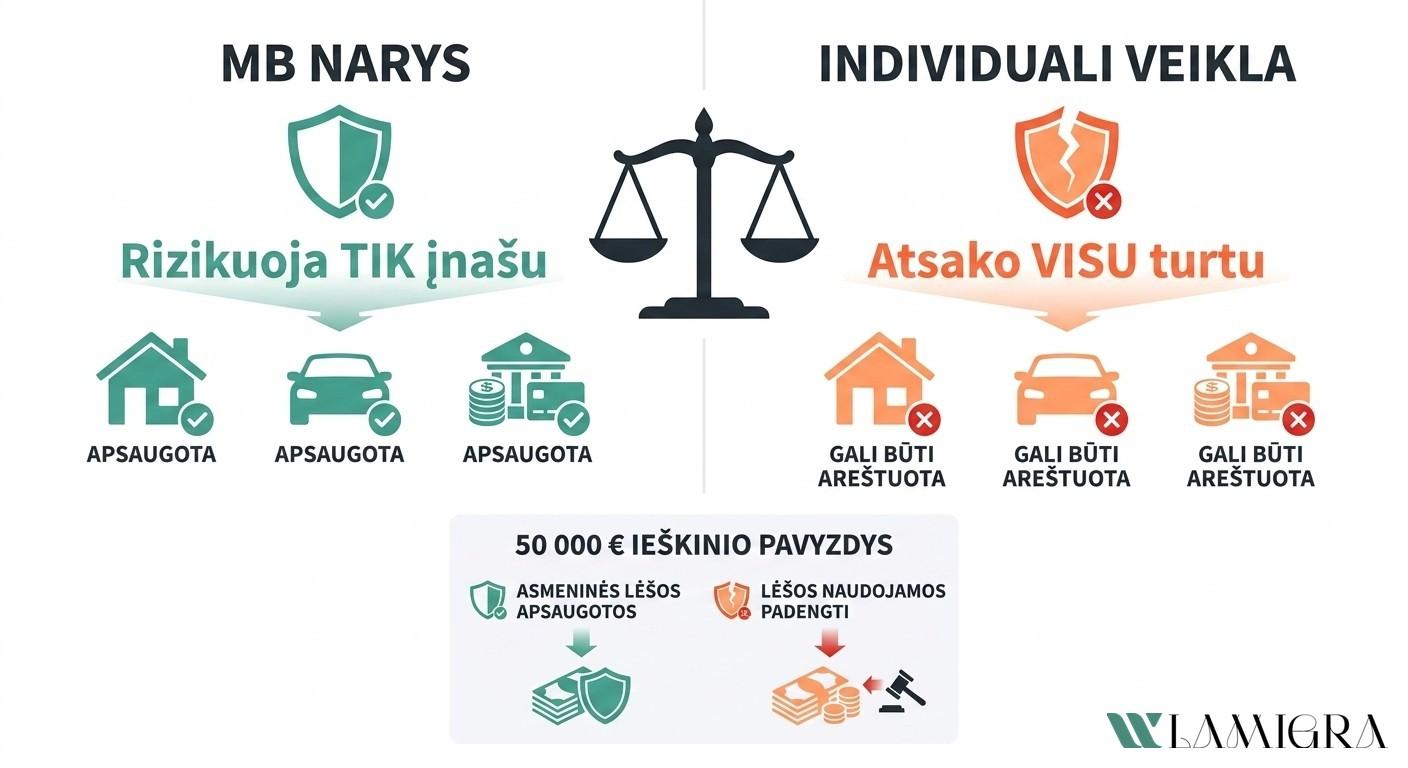

Atsakomybė: MB nario ribota vs. individualios veiklos neribota atsakomybė

MB narys rizikuoja tik savo įnašu į bendriją, o individualios veiklos vykdytojas atsako visu asmeniniu turtu: nekilnojamuoju turtu, automobiliu, banko sąskaitose esančiomis santaupomis ir kitomis vertybėmis.

Tai esminis teisinis skirtumas, kylantis iš pačios verslo formos prigimties. Individuali veikla nėra atskiras juridinis asmuo, todėl visi verslo įsipareigojimai automatiškai tampa asmeniniais.

Praktiškai neribota atsakomybė reiškia, kad kreditoriai, klientai, tiekėjai ar VMI gali nukreipti reikalavimus tiesiai į asmeninį turtą, jei verslas nepajėgia atsiskaityti. Antstolis gali areštuoti banko sąskaitas, automobilį ar pradėti nekilnojamojo turto pardavimo procedūras.

Pavyzdžiui, jei IT specialistas pagal pažymą padaro klaidą kliento projekte ir klientas pateikia 50 000 € ieškinį dėl patirtos žalos, sumokėti tenka iš asmeninių lėšų. Tas pats projektas vykdomas per MB: atsakoma tik bendrijos turtu, o nario asmeninės santaupos lieka apsaugotos.

Atsakomybės skirtumas tampa kritinis tam tikrose situacijose:

- dideli kontraktai su korporatyviniais klientais, kur netesybos siekia dešimtis tūkstančių eurų;

- paskolos verslui ar lizingo sutartys įrangai įsigyti;

- veikla su padidinta teisine rizika: konsultacijos, projektavimas, statybos priežiūra, sveikatos paslaugos;

- ilgalaikiai įsipareigojimai tiekėjams ar nuomotojams.

Pasirinkimas tarp formų neturėtų remtis vien mokesčių dydžiu, nes atsakomybės klausimas dažnai nusveria visus kitus argumentus.

MB ir individualios veiklos mokesčiai 2026 m.: GPM, VSD, PSD ir pelno mokestis

2026 m. individuali veikla apmokestinama progresiniu GPM (efektyvus tarifas nuo 5% iki 32%) plius VSD 12,52% ir PSD 6,98% nuo 90% apmokestinamųjų pajamų (nuo 2026 m. liepos 1 d.), o mažoji bendrija moka pelno mokestį (0%, 7% arba 17%) plius mokesčius nuo nario išsiimtų lėšų (mokesčiai priklauso nuo lėšų išmokėjimo būdo).

Esminis pakeitimas paliečia individualią veiklą: nuo 2026 m. IV pajamos vertinamos kartu su darbo užmokesčiu, nuoma ir kitomis pajamomis nustatant GPM tarifą. Dirbantys pagal darbo sutartį ir papildomai vykdantys IV gali greičiau pasiekti aukštesnius progresinius 25% ar 32% tarifus.

Detalų MB apmokestinimo paaiškinimą rasite skiltyje apie MB mokesčius.

Individualios veiklos mokesčiai 2026 m.

Individualios veiklos apmokestinimas tapo progresyvesnis ir glaudžiau susietas su kitomis asmens pajamomis.

GPM efektyvus tarifas priklauso nuo metinių pajamų lygio:

- iki 20 000 € – efektyvus tarifas 5% (taikomas 15% tarifas su GPM kreditu).

- 20 000–42 500 € – efektyvus tarifas progresyviai didėja nuo 5% iki 20%.

- virš 42 500 € – bendri progresiniai tarifai 20% / 25% / 32%, skaičiuojami nuo bendrų metinių pajamų.

Esminė 2026 m. naujovė: skaičiuojant GPM tarifą, individualios veiklos pajamos vertinamos kartu su darbo užmokesčiu, nuoma ir kitomis apmokestinamosiomis pajamomis. Dirbantys pagal darbo sutartį ir lygiagrečiai vykdantys IV greitai pasiekia aukštesnį tarifą.

„Sodros“ įmokos skaičiuojamos nuo 90% apmokestinamųjų pajamų (nuo 2026 m. liepos 1 d.): VSD 12,52% ir PSD 6,98%. Jei asmuo nedraustas kitu pagrindu, minimali mėnesinė PSD įmoka 2026 m. siekia 80,48 €/mėn.

Nuo 2026 m. įsigalioja ir nauja prievolė: privalomas nedarbo draudimas IV vykdantiesiems, kuris padidina bendrą įmokų naštą.

Apmokestinamąsias pajamas galima mažinti dviem būdais: atskaityti 30% pajamų išlaidoms be sąskaitų arba realias, dokumentais pagrįstas išlaidas. Antrasis būdas naudingesnis tada, kai faktinės sąnaudos viršija trisdešimt procentų pajamų.

Mažosios bendrijos mokesčiai 2026 m.

MB apmokestinimas susideda iš dviejų lygių: pelno mokesčio MB lygmenyje ir GPM bei „Sodros“ įmokų nuo nario išsiimtų lėšų asmeniniu lygmeniu.

Pelno mokestis 2026 m. didėja: standartinis tarifas – 17% (anksčiau 16%), lengvatinis – 7% (anksčiau 6%). Lengvatinis tarifas taikomas MB, kurių metinės pajamos neviršija 300 000 €, taip pat, nuo 2026 m. 10 darbuotojų apribojimas panaikintas. Naujai įsteigtoms MB pirmus du mokestinius laikotarpius taikomas 0% tarifas (anksčiau galiojo tik vienus metus), todėl startuojantis verslas gauna ilgesnį mokestinį atokvėpį.

MB nario asmeninėms reikmėms išsiimtos lėšos apmokestinamos progresiniu GPM pagal metinę sumą, vertinamą VDU vienetais (2026 m. VDU = 2 312,15 €):

- iki 12 VDU per metus – 15%;

- 12–36 VDU – 20%;

- 36–60 VDU – 25%;

- virš 60 VDU – 32%.

Ta pačia tvarka apmokestinamos lėšos išmokėtos pagal Civilinę paslaugų teikimo sutartį vadovui (išskyrus VSD), t.y. taikomas progresinis GPM plius minimali PSD įmoka.Nuo tų pačių lėšų mokamos „Sodros“ įmokos: VSD 13,83% (arba 16,83%, jei kaupiama papildomai pensijai) ir PSD 6,98%.

Esminis vidurmečio pakeitimas keičia įmokų bazę. 2026 m. sausį–birželį VSD ir PSD skaičiuojami nuo 50% asmeninėms reikmėms išsiimtų lėšų, o nuo 2026-07-01 bazė didėja iki 90%. Praktinė formulė nuo liepos: išsiimtos lėšos × 0,9 × 13,83% = VSD įmoka.

Dividendai apmokestinami 15% GPM ir neįtraukiami į progresinių tarifų (20/25/32%) bazę, todėl jie lieka patrauklia paskirstymo forma. Skirtingus MB pinigų išėmimo būdus verta vertinti kartu, nes mokestinė našta priklauso nuo pasirinktos kombinacijos.

Skaičiavimo pavyzdys: kiek mokėsi uždirbęs 30 000 € ir 60 000 €

Konkretūs skaičiai geriausiai parodo, kuri forma finansiškai palankesnė esant skirtingoms pajamoms.

Scenarijus 1: 30 000 € metinės pajamos. Individualioje veikloje pritaikius 30% išlaidų atskaitymą, apmokestinamoji bazė lieka 21 000 €. GPM efektyvus tarifas šiame intervale siekia apie 7–8%, todėl GPM sudaro maždaug 1 600 €. VSD (12,52%) ir PSD (6,98%) nuo 90% bazės (18 900 €) sudaro apie 3 685 €. Bendra mokesčių našta – apie 5 285 €, grynosios pajamos – apie 24 715 €.

MB atveju nuo 30 000 € pelno taikomas 7% pelno mokestis (2 100 €). Jei narys visą likutį (27 900 €) išsiima asmeninėms reikmėms, GPM sudaro 15% (apie 4 185 €), o „Sodros“ įmokos (vidutiniškai pusmečiams pritaikius 50% ir 90% bazę) – apie 2 900 €. Bendra našta apie 9 185 €, grynosios pajamos apie 20 815 €. Šiame intervale IV dar laimi.

Scenarijus 2: 60 000 € metinės pajamos. IV atveju įsijungia progresiniai GPM tarifai (20%/25%), todėl bendra mokesčių našta išauga iki maždaug 17 500 €. MB su 7% pelno mokesčiu ir dalies lėšų palikimu įmonėje (reinvestavimu) leidžia bendrą naštą sumažinti iki 13 000–14 000 €.

Pajamos | IV mokesčiai | IV grynos | MB mokesčiai | MB grynos |

30 000 € | ~5 285 € | ~24 715 € | ~9 185 € | ~20 815 € |

60 000 € | ~17 500 € | ~42 500 € | ~13 500 € | ~46 500 € |

Skaičiai apytiksliai, nes galutinė suma priklauso nuo NPD, kitų pajamų, pensijų kaupimo ir išsiimamų lėšų strategijos. Tikslų skaičiavimą padės atlikti mokesčių konsultacijos pagal individualią situaciją.

Mažosios bendrijos ir individualios veiklos privalumai ir trūkumai

Individuali veikla laimi paprastumu, greitu startu ir mažais efektyviais mokesčiais pradžioje, kai pajamos neviršija 20 000 € per metus. Mažoji bendrija laimi ribota atsakomybe, lankstesniu lėšų paskirstymu ir mokesčių efektyvumu, kai pajamos auga arba atsiranda partneriai.

Detaliau apžvelgiame abiejų formų stipriąsias ir silpnąsias puses.

Individualios veiklos privalumai ir trūkumai

Pagrindiniai privalumai padaro individualią veiklą patrauklia pradedantiesiems:

- Greitas startas – registracija per „Mano VMI“ sistemą trunka kelias minutes, įstatinis kapitalas neprivalomas.

- Paprasta apskaita pagal pajamų-išlaidų principą, dažnai be buhalterio.

- 30% išlaidų atskaitymas be sąskaitų faktūrų, jei neturima realių dokumentų.

- Mažas efektyvus mokesčių tarifas – tik 5% GPM pajamoms iki 20 000 €/metus.

- Lengvas nutraukimas – pakanka pranešti VMI, be likvidavimo procedūrų.

Forma turi penkis esminius trūkumus, ypač aktualius nuo 2026 m.

Pirma, neribota asmeninė atsakomybė: už verslo prievoles atsakoma visu asmeniniu turtu, įskaitant būstą ir santaupas.

Antra, didesnė mokesčių našta dėl progresinio GPM (iki 32%) ir naujo principo, kai IV pajamos sumuojamos su darbo užmokesčiu bei kitomis pajamomis nustatant tarifą.

Trečia, sunku augti, nes pasiekus didesnę apyvartą forma tampa mokestiniu požiūriu neefektyvi. Ketvirta, veiklos sritys ribojamos VMI patvirtintais EVRK kodais. Penkta, sunkiau pritraukti partnerius ar investuotojus, kadangi nėra įmonės struktūros su dalimis.

Papildomai nuo 2026 m. įsigalioja privalomas nedarbo draudimas IV vykdantiesiems, todėl bendra „Sodros“ įmokų našta dar padidėja.

Mažosios bendrijos privalumai ir trūkumai

MB privalumai padaro ją patrauklia augančiam verslui ir ilgalaikei veiklai:

- Ribota atsakomybė – narys rizikuoja tik įnašu į MB, asmeninis turtas apsaugotas nuo verslo prievolių.

- Galimybė turėti iki 10 narių, kurie veikia kaip partneriai be papildomos UAB struktūros.

- Galimybė persitvarkyti į UAB, jei pritraukiamos investicijos.

- Lengvatinis 7% pelno mokestis pajamoms iki 300 000 €/metus, o 10 darbuotojų apribojimas nuo 2026 m. panaikintas.

- 0% pelno mokesčio tarifas pirmus 2 mokestinius laikotarpius naujai įsteigtoms MB.

- Lankstus lėšų paskirstymas: atlyginimas, dividendai (15% GPM) arba asmeninėms reikmėms išsiimtos lėšos.

Trūkumai daugiausia susiję su administraciniu krūviu. MB privalo vesti dvejybinę apskaitą ir teikti metines finansines ataskaitas Registrų centrui, todėl dažniausiai reikalinga buhalterio pagalba. Steigimo sąnaudos didesnės nei IV registravimo, o likvidavimas yra formalesnis ir ilgesnis procesas.

Kiekvienas nario lėšų išsiėmimas reikalauja narių sprendimo ir dokumentavimo, todėl operatyvumas mažesnis nei individualioje veikloje.

MB rekomenduotina, kai planuojama ilgalaikė veikla, partnerystė ar ateityje perėjimas į UAB. Palyginimą rasite straipsnyje apie MB ir UAB skirtumus.

Kada rinktis MB, o kada individualią veiklą: sprendimo gidas pagal apyvartą ir planus

Individuali veikla tinka, kai veiklą pradedate vienas, planuojate iki 20 000–30 000 € metinę apyvartą ir siekiate paprasto starto bei lengvo nutraukimo. Mažąją bendriją (MB) verta rinktis, kai svarbi ribota atsakomybė, planuojate veikti su partneriais arba apyvarta artėja prie 40 000–50 000 € per metus.

Konkretūs scenarijai, kai individuali veikla yra geriausias pasirinkimas:

- Laisvai samdomi specialistai pradžioje: dizaineriai, programuotojai, vertėjai, konsultantai dirbantys vieni.

- Trumpalaikiai projektai be ilgalaikio įsipareigojimo.

- Šalutinės pajamos greta darbo pagal darbo sutartį.

- Mažos paslaugos kelioms valandoms per savaitę su nedideliais klientais.

MB tampa logišku pasirinkimu kitose situacijose:

- Paslaugų verslas su didesniais korporatyviniais kontraktais.

- E-prekyba su sandėliavimo, logistikos ir didesnių sumų apyvarta.

- Veikla su 2–10 bendrasavininkų (tik fiziniai asmenys), nes IV partnerystės neleidžia.

- Planavimas samdyti darbuotojus arba ateityje pereiti į UAB.

- Didesnė teisinė rizika, kai vienas ieškinys gali viršyti asmenines santaupas.

Lūžio taškas dažniausiai ateina, kai metinės pajamos viršija 30 000–40 000 €. Tada progresinis GPM individualioje veikloje suvalgo vis didesnę pajamų dalį, todėl MB su 7% pelno mokesčiu tampa efektyvesnė.

Nuo 2026 m. atsiranda papildomas veiksnys: IV pajamos sumuojamos su darbo užmokesčiu nustatant GPM tarifą. Jei dirbi pagal darbo sutartį ir uždirbi 30 000 € plius dar 20 000 € iš IV, bendros pajamos peršoka 42 500 € ribą ir patenka į 25–32% GPM tarifus. MB tokiu atveju tampa žymiai naudingesnė, nes dividendai į šią bazę neįtraukiami.

Perėjimas iš IV į MB nėra automatinis: reikia atskirai atlikti MB steigimą Registrų centre ir nutraukti individualią veiklą per „Mano VMI“ sistemą.

Ar tavo verslo planas po 2–3 metų atrodo taip pat kaip šiandien? Sprendimas turėtų remtis ne vien šių metų pajamomis, bet ir augimo prognoze, partnerystės planais bei rizikos lygiu.

Dažniausiai užduodami klausimai (DUK)

Atsakome į dažniausius klausimus apie pasirinkimą tarp mažosios bendrijos ir individualios veiklos 2026 m.

Ar individuali veikla yra juridinis asmuo?

Ne, individuali veikla pagal pažymą nėra juridinis asmuo. Tai fizinio asmens vykdoma veiklos forma, kurią VMI registruoja išduodama pažymą su EVRK kodu.

Asmuo ir verslas teisiškai sudaro vieną subjektą, todėl už visas verslo prievoles atsakoma asmeniniu turtu: nekilnojamuoju turtu, automobiliu, santaupomis.

Mažoji bendrija veikia priešingu principu. MB yra ribotos atsakomybės juridinis asmuo, registruotas Juridinių asmenų registre, todėl turi atskirą turtą, sąskaitas ir savarankišką teisinį statusą.

Kas geriau – mažoji bendrija ar individuali veikla?

Vienareikšmio geriausio sprendimo nėra, nes pasirinkimas priklauso nuo planuojamos apyvartos, partnerių poreikio ir teisinės rizikos lygio.

Individuali veikla geriau tinka, kai veiklą pradedate vienas, planuojate iki 20 000–30 000 € metinę apyvartą ir siekiate paprasto starto bei lengvo nutraukimo. Iki 20 000 € efektyvus GPM siekia tik 5 %, todėl mokesčių našta išlieka nedidelė.

Mažoji bendrija geriau tinka, kai svarbi ribota atsakomybė, planuojate veikti su partneriais arba apyvarta artėja prie 40 000–50 000 € per metus.

Lūžio taškas paprastas: iki 20 000 € pajamų plius paprastumo poreikis = IV; virš 30 000 € pajamų plius ribota atsakomybė arba partneriai = MB.

Kada verta pereiti iš individualios veiklos į MB?

Perėjimą verta svarstyti, kai metinės pajamos viršija 30 000–40 000 €. Nuo 2026 m. progresinis GPM su pajamų sudėjimo principu padidina IV mokesčių naštą, o MB su 7% pelno mokesčiu tampa finansiškai palankesnė.

Kiti aiškūs signalai: atsiranda partnerių ar investuotojų, norinčių dalyvauti versle, didėja teisinės rizikos dėl stambesnių klientų ir sutarčių, planuojama samdyti darbuotojus arba ateityje pereiti į UAB.

Perėjimas nėra automatinis. Reikia atskirai įsteigti MB Registrų centre ir nutraukti individualią veiklą VMI per „Mano VMI“ sistemą.

Kokie yra 5 individualios veiklos trūkumai 2026 m.?

Pagrindiniai trūkumai 2026 m.: neribota atsakomybė, didesnė mokesčių našta, augimo ribos, EVRK apribojimai ir partnerių pritraukimo sunkumas.

- Neribota asmeninė atsakomybė – už verslo prievoles atsakoma visu asmeniniu turtu, įskaitant nekilnojamąjį turtą ir santaupas.

- Didesnė mokesčių našta – IV pajamos sumuojamos su darbo užmokesčiu ir kitomis pajamomis, todėl progresinis GPM gali siekti 32%.

- Sunkumas augti – pasiekus 30 000–40 000 € apyvartą, mokesčių efektyvumas krenta.

- Ribotos veiklos rūšys – leidžiami tik VMI patvirtinti EVRK kodai.

- Sunkiau pritraukti partnerius – nėra įmonės struktūros, dalių ar akcijų.

Pasirinkimas tarp MB ir individualios veiklos 2026 m. tampa sudėtingesnis dėl progresinio GPM, naujų „Sodros“ bazių skaičiavimo nuo 2026 m. liepos 1 d. ir pakeistų pelno mokesčio sąlygų. Kiekvienas atvejis reikalauja individualaus skaičiavimo, atsižvelgiant į planuojamą apyvartą, partnerių poreikį ir lėšų išsiėmimo strategiją.

„Lamigra“ teisininkų ir buhalterių komanda padės įvertinti, kuri forma jūsų atveju yra finansiškai palankesnė, ir prireikus pasirūpins visais steigimo dokumentais. Dėl individualios situacijos analizės kviečiame kreiptis mokesčių konsultacijai, operatyviai atsakome ir dirbame nuotoliniu būdu, kad sutaupytume jūsų laiką.